Sundmüük vs kiirmüük 2026 | Mida peaks omanik teadma?

Lühidalt

Kiirmüük on enamasti parem lahendus kui sundmüük. Kiirmüügi puhul võib müügihind olla tavaliselt 70–85% turuväärtusest, sundmüügi puhul aga sageli 50–70%. Aeg on samuti erinev: kiirmüük võib võtta 7–30 päeva, sundmüük aga 6–12 kuud või kauem. Kiirmüük on diskreetne ja jääb omaniku kontrolli alla. Sundmüük toimub avaliku menetlusena ning võib kahjustada krediidiajalugu mitmeks aastaks. Kui sind ähvardab sundmüük, tasub kiirmüüki kaaluda enne, kui menetlus liiga kaugele jõuab.

Sissejuhatus

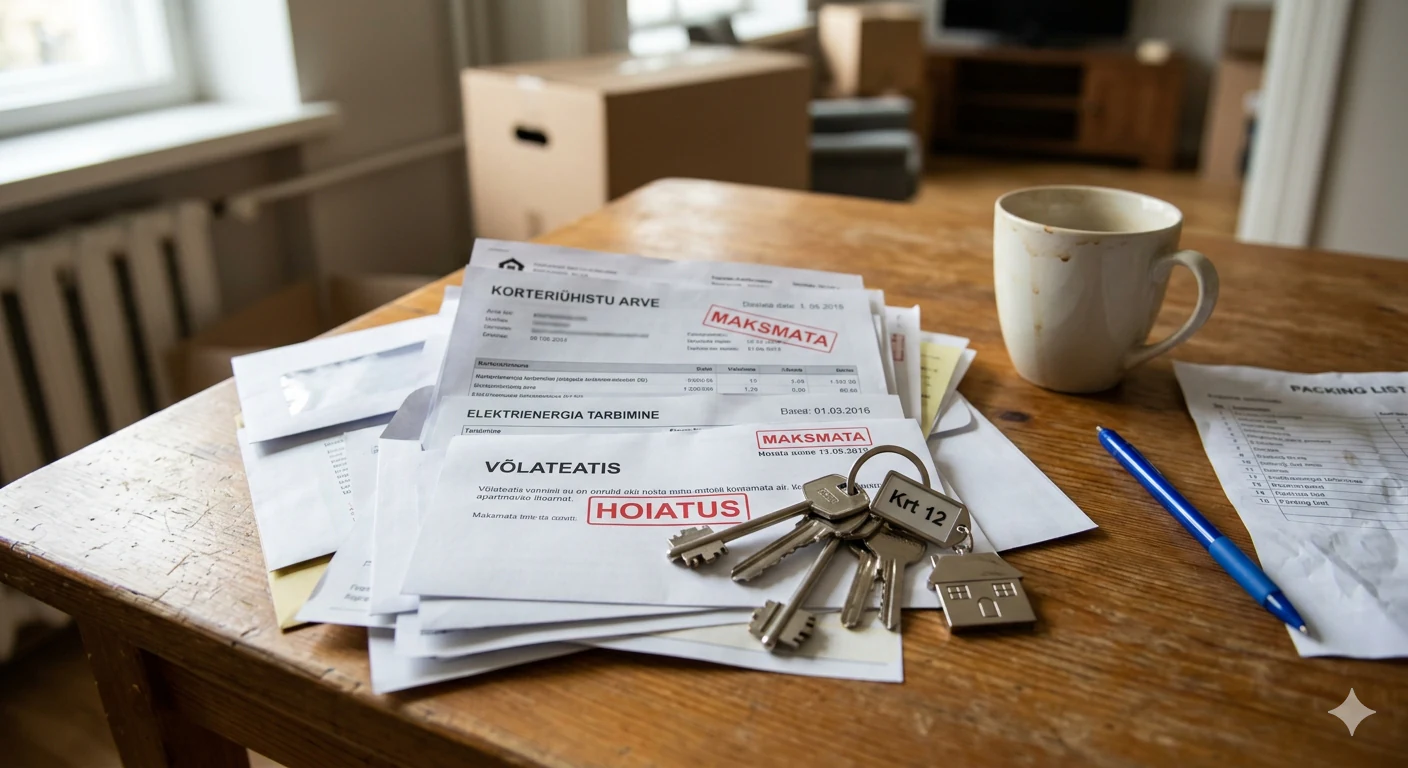

Sundmüük on paljude korteriomanike jaoks üks ebameeldivamaid stsenaariume. See tähendab, et omanik ei kontrolli enam täielikult oma vara müüki. Müüki võivad suunata võlausaldajad, pank või kohtutäitur.

Kiirmüük on teistsugune lahendus. Selle algatab omanik ise. Sa otsustad, kas müüd, kellele müüd ja millise hinnaga oled valmis tehingu tegema. Müük toimub kiiremini kui tavapärane kinnisvaramüük, kuid see ei ole sundmenetlus.

Selles artiklis võrdleme sundmüüki ja kiirmüüki praktiliselt: hind, ajakava, avalikkus, krediidiajalugu, kulud ja kontroll tehingu üle.

Põhisõnum on lihtne: kui sundmüügi oht on olemas, võib kiirmüük anda sulle rohkem kontrolli, parema hinna ja kiirema lahenduse.

Tähtis: Kui sundmüügi menetlus on juba alanud, ei pruugi kõik võimalused olla kadunud. Mõnel juhul saab vara veel enne enampakkumist müüa, kuid siis tuleb kiiresti rääkida võlausaldaja, kohtutäituri ja võimaliku ostjaga.

Mis on sundmüük?

Sundmüük on kohtu või kohtutäituri kaudu korraldatud kinnisvara müük. Seda kasutatakse tavaliselt siis, kui omanik ei ole suutnud võlga tasuda ja võlausaldaja soovib oma nõuet vara arvelt katta.

Sundmüük toimub enamasti:

võlanõude rahuldamiseks;

pärast kohtumenetlust või täitemenetluse algust;

avalikul enampakkumisel.

Sundmüügi võivad algatada näiteks:

pank, kui eluasemelaenu maksed on pikalt tasumata;

korteriühistu, kui ühistu ees on suur võlgnevus;

riik või Maksu- ja Tolliamet, kui tekkinud on maksuvõlg;

eraisik või ettevõte, kui neil on kohtu kaudu tunnustatud nõue.

Sundmüügi peamised etapid

Võlausaldaja esitab nõude või alustab võla sissenõudmist.

Kohus teeb otsuse või nõue liigub täitemenetlusse.

Kohtutäitur alustab menetlust ja hindab vara müügivõimalusi.

Korter pannakse avalikule enampakkumisele.

Kui esimene enampakkumine ei õnnestu, võib tulla uus enampakkumine madalama alghinnaga.

Pärast müüki jagatakse saadud raha võlausaldajate vahel.

Tavaliselt kestab kogu protsess 6–12 kuud, kuid keerulisematel juhtudel võib see võtta ka kauem.

Mis on kiirmüük?

Kiirmüük on vabatahtlik müügiviis, kus omanik müüb korteri tavalisest kiiremini. Sageli toimub tehing 7–30 päeva jooksul.

Kiirmüük sobib olukorras, kus omanikul on vaja:

kiiresti võlad tasuda;

vältida sundmüüki;

kolida lühikese ajaga;

lahendada pärandi või lahutusega seotud vara küsimus;

müüa korter ilma pika kuulutamise ja vaatamiste perioodita.

Kiirmüüki pakuvad enamasti:

otseostjad ja kinnisvaraettevõtted, kes ostavad vara oma portfelli;

mõnel juhul ka maaklerid või investorid, kellel on olemas ostjate võrgustik.

Kiirmüügi tavapärane käik

Omanik otsustab, et vajab kiiret müüki.

Ta küsib ühelt või mitmelt ostjalt hinnangu.

Ostja vaatab korteri üle ja kontrollib põhiandmed.

Omanik saab konkreetse pakkumise.

Kui pakkumine sobib, sõlmitakse broneeringu- või eelleping.

Tehing vormistatakse notaris.

Keskmiselt võtab see protsess 14–30 päeva. Väga kiiretel juhtudel võib see minna ka kiiremini, kui dokumendid on korras ja kõigil osapooltel on valmidus tegutseda.

Sundmüük ja kiirmüük: peamised erinevused

Aspekt | Sundmüük | Kiirmüük |

|---|---|---|

Algataja | Võlausaldaja või kohtutäitur | Omanik |

Aeg | Tavaliselt 6–12 kuud | Tavaliselt 7–30 päeva |

Hind turuväärtusest | Sageli 50–70% | Sageli 70–85% |

Avalikkus | Avalik enampakkumine | Diskreetne tehing |

Kohtu roll | Sageli vajalik | Tavaliselt puudub |

Kontroll | Omanikul on vähe kontrolli | Omanik otsustab |

Kulud | Lisanduvad täite- ja menetluskulud | Kulud sõltuvad kokkuleppest |

Krediidiajalugu | Võib kahjustada mitmeks aastaks | Tavaliselt ei mõjuta |

Stress | Kõrge | Üldjuhul madalam |

Kaaspärijad või kaasomanikud | Kaasamine võib olla sunnitud | Kaasamine toimub kokkuleppel |

Sundmüük

Algataja

Võlausaldaja või kohtutäitur

Aeg

Tavaliselt 6–12 kuud

Hind turuväärtusest

Sageli 50–70%

Avalikkus

Avalik enampakkumine

Kohtu roll

Sageli vajalik

Kontroll

Omanikul on vähe kontrolli

Kulud

Lisanduvad täite- ja menetluskulud

Krediidiajalugu

Võib kahjustada mitmeks aastaks

Stress

Kõrge

Kaaspärijad või kaasomanikud

Kaasamine võib olla sunnitud

Kiirmüük

Algataja

Omanik

Aeg

Tavaliselt 7–30 päeva

Hind turuväärtusest

Sageli 70–85%

Avalikkus

Diskreetne tehing

Kohtu roll

Tavaliselt puudub

Kontroll

Omanik otsustab

Kulud

Kulud sõltuvad kokkuleppest

Krediidiajalugu

Tavaliselt ei mõjuta

Stress

Üldjuhul madalam

Kaaspärijad või kaasomanikud

Kaasamine toimub kokkuleppel

Erinevus 1: müügihind

Sundmüügis on ostjal sageli tugevam positsioon. Ostja teab, et vara müüakse surve all. Lisaks võib tal olla rohkem riske: korteri seisukord võib olla ebaselge, dokumentidega võib olla probleeme või valduse üleandmine võib võtta aega.

Sundmüügi puhul määratakse alghind enampakkumiseks. Kui huvilisi on vähe, võib korter müüa oluliselt alla turuhinna. Kui esimene enampakkumine ebaõnnestub, võidakse alghinda järgmisel korral langetada.

Kiirmüügi puhul on hind samuti tavalisest turumüügist madalam, sest ostja võtab enda peale kiiruse, riski ja edasimüügi või renoveerimise kulud. Erinevus on aga selles, et omanik saab pakkumisega nõustuda või sellest loobuda.

Näide:

Korter | Turuhind | Võimalik hind sundmüügis | Võimalik hind kiirmüügis | Erinevus |

|---|---|---|---|---|

Tallinn, Mustamäe, 50 m² | 130 000 € | 78 000 € (60%) | 104 000 € (80%) | 26 000 € |

Tartu, Annelinn, 65 m² | 110 000 € | 66 000 € (60%) | 88 000 € (80%) | 22 000 € |

Turuhind

Tallinn, Mustamäe, 50 m²

130 000 €

Tartu, Annelinn, 65 m²

110 000 €

Võimalik hind sundmüügis

Tallinn, Mustamäe, 50 m²

78 000 € (60%)

Tartu, Annelinn, 65 m²

66 000 € (60%)

Võimalik hind kiirmüügis

Tallinn, Mustamäe, 50 m²

104 000 € (80%)

Tartu, Annelinn, 65 m²

88 000 € (80%)

Erinevus

Tallinn, Mustamäe, 50 m²

26 000 €

Tartu, Annelinn, 65 m²

22 000 €

Need on näited, mitte garantiid. Tegelik hind sõltub korteri asukohast, seisukorrast, dokumentidest, võlgade suurusest ja turuolukorrast.

Erinevus 2: ajakava

Sundmüük liigub aeglaselt, sest sellega on seotud võlausaldajad, kohus, kohtutäitur ja enampakkumise kord. Omanik võib samal ajal olla teadmatuses, millal müük toimub ja mis hinnaga korter lõpuks müüakse.

Sundmüügi võimalik ajakava:

0–3 kuud: võlausaldaja saadab teateid ja püüab võlga sisse nõuda;

3–6 kuud: asi võib liikuda kohtusse või täitemenetlusse;

6–9 kuud: kohtutäitur valmistab ette enampakkumist;

9–12 kuud: toimub müük või korraldatakse uus enampakkumine.

Kiirmüügi ajakava on lühem ja paremini juhitav.

Kiirmüügi võimalik ajakava:

1. päev: esimene kontakt ja põhiandmete jagamine;

2.–3. päev: korteri ülevaatus;

4.–5. päev: konkreetne pakkumine;

5.–7. päev: broneeringu- või eelleping;

10.–14. päev: notaritehing;

14.–17. päev: raha laekub kontole.

Kõik sõltub dokumentidest, osapoolte valmisolekust ja sellest, kas korteril on hüpoteek, üürnikud või muud piirangud.

Erinevus 3: mõju krediidiajaloole

Sundmüük võib krediidivõimekust tugevalt mõjutada. Kui asi jõuab kohtusse või täitemenetlusse, võivad sellest jääda jäljed registritesse ja krediidiandjate riskihinnangusse. See võib hiljem raskendada eluasemelaenu, liisingu või muu krediidi saamist.

Mõju võib kesta aastaid. Praktikas võib see tähendada, et pank küsib rohkem selgitusi, nõuab suuremat omafinantseeringut või lükkab laenutaotluse tagasi.

Kiirmüük on tavapärane vabatahtlik tehing. Kui müügist saadud rahaga tasutakse võlg enne sundmenetluse süvenemist, on võimalik vähendada kahju krediidiajaloole või seda vältida.

Erinevus 4: avalikkus ja privaatsus

Sundmüük on avalikum kui tavaline müük. Enampakkumise info võib olla nähtav ametlikes kanalites ning menetlusest võivad teada saada inimesed, kellele omanik seda ise rääkida ei sooviks.

Kiirmüük on diskreetsem. Tehingus osalevad omanik, ostja, notar ja vajadusel pank või teised seotud osapooled. Avalikku kuulutust ei pea tegema ning vaatamisi ei pea korraldama kümnetele huvilistele.

See on oluline eriti siis, kui omanik soovib võlgnevuse, lahutuse, pärimisvaidluse või muu keerulise olukorra lahendada vaikselt.

Millal võib sundmüük olla vältimatu?

Sundmüüki ei saa alati vältida. Mõnel juhul on olukord juba liiga kaugel või osapooled ei jõua kokkuleppele.

1. Mitu võlausaldajat ja vastuolulised huvid

Kui nõudeid on mitu ning võlausaldajad ei ole lahendusega nõus, võib sundmüük olla ainus viis vara müüa ja raha jagada.

2. Pärimis- või kaasomandivaidlus

Kui pärijad või kaasomanikud ei jõua müügis kokkuleppele, võib lahendus tulla kohtu kaudu.

3. Menetlus on väga kaugele jõudnud

Kui enampakkumine on juba välja kuulutatud või kohe toimumas, võib vabatahtliku müügi korraldamiseks olla liiga vähe aega.

Ka nendes olukordades tasub uurida, kas otsemüük on veel võimalik. Kui ostja suudab tegutseda kiiresti ja pakub paremat tulemust kui eeldatav enampakkumine, võivad võlausaldaja ja kohtutäitur sellega mõnel juhul nõustuda.

Kuidas kiirmüük võib aidata sundmüüki vältida?

Mida varem tegutsed, seda rohkem on võimalusi.

Kui pank on saatnud hoiatusi

1. etapp: makse hilineb 1–3 kuud

Pank saadab meeldetuletusi. Selles faasis tasub kohe pangaga suhelda. Võimalik on küsida maksepuhkust, graafiku muutmist või muud ajutist lahendust.

2. etapp: võlg on kestnud 3–6 kuud

Pank võib alustada tõsisemaid samme. Siin on kiirmüük juba realistlik võimalus. Omanik saab ise ostja otsida ja kasutada müügiraha võla tasumiseks.

3. etapp: kohtuasi või täitemenetlus on alanud

Aega on vähem, kuid võimalus võib veel olemas olla. Vaja on ostjat, kes tegutseb kiiresti, ning kokkulepet panga või muu võlausaldajaga.

4. etapp: kohtutäitur tegeleb müügiga

Kui enampakkumine pole veel toimunud, võib otsemüük mõnel juhul siiski olla võimalik. Selleks on vaja kohtutäituri ja võlausaldaja nõusolekut.

Praktiline tegevuskava

Täna:

võta ühendust ühe või mitme kiirostjaga;

räägi olukorrast ausalt: võla suurus, pank, kohtumenetluse või täitemenetluse seis;

küsi esmane hinnang.

Järgmised 2–3 päeva:

lase ostjal korter üle vaadata;

kogu konkreetne pakkumine kirjalikult.

Järgmised 4–7 päeva:

räägi pangaga või võlausaldajaga;

küsi, kas nad nõustuvad otsemüügiga, kui müügist tasutakse võlg;

vajadusel kaasa kohtutäitur.

7–14 päeva jooksul:

vormista kokkulepped;

liigu notaritehinguni;

tasu võlg müügirahast.

Pank eelistab sageli kiiret ja selget lahendust, kui see annab parema tulemuse kui pikk sundmüük.

Kui sundmüüki ei saa vältida

Kui sundmüük on vältimatu, tasub vähemalt teada, mis toimub ja millised õigused sul on.

Mida sa saad teha?

Sa saad:

küsida infot menetluse seisu kohta;

tutvuda hindamise ja enampakkumise tingimustega;

vaidlustada hindamise, kui see tundub selgelt põhjendamatu;

otsida ostjat ise, kui kohtutäitur ja võlausaldaja seda lubavad;

küsida nõu juristilt või võlanõustajalt.

Sa ei tohiks:

takistada enampakkumist, kui menetlus on seaduslikult käimas;

müüa vara salaja kolmandale isikule;

eemaldada korterist olulist vara või seadmeid, kui see rikub kokkuleppeid või menetluse tingimusi;

ignoreerida kohtutäituri kirju.

Mis juhtub pärast müüki?

Pärast müüki jaotatakse saadud raha tavaliselt sellises järjekorras:

tasutakse täite- ja menetluskulud;

makstakse võlausaldajatele vastavalt nõuetele ja järjekorrale;

allesjäänud summa kantakse omanikule.

Kui võlg, intressid ja kulud on suured ning müügihind madal, ei pruugi omanikule midagi alles jääda.

Sagedased küsimused

Kui suur on hinnaerinevus sundmüügi ja kiirmüügi vahel?

Tüüpiline vahe võib olla 15–25 protsendipunkti. Sundmüügis võib hind jääda umbes 50–70% juurde turuväärtusest, kiirmüügis aga sageli 70–85% juurde. 100 000 eurose korteri puhul võib see tähendada 15 000–25 000 euro suurust vahet.

Kas kiirmüügiga saab sundmüüki vältida, kui kohtuasi juba käib?

Sageli on see võimalik, kuid sõltub menetluse seisust. Vaja on võlausaldaja nõusolekut, ostjat, kes suudab kiiresti tegutseda, ning mõnikord ka kohtutäituri koostööd.

Mis juhtub krediidiajalooga sundmüügi korral?

Sundmüük ja sellega seotud menetlus võivad krediidivõimekust oluliselt kahjustada. Mõju võib kesta mitu aastat ning raskendada uue kodulaenu, liisingu või muu krediidi saamist.

Kas sundmüügi korral võib omanik raha tagasi saada?

Jah, aga ainult siis, kui müügihind katab kõik võlad, intressid ja menetluskulud. Kui pärast nende tasumist jääb raha üle, kantakse see omanikule. Praktikas ei pruugi ülejääki alati tekkida.

Kas sundmüüki saab peatada või tühistada?

Enne menetluse lõppu võib see olla võimalik, kui võlg tasutakse või võlausaldajaga saavutatakse kokkulepe. Kui kohtuotsus on jõustunud ja enampakkumine läheneb, on võimalusi vähem ning tegutseda tuleb kiiresti.

Kui kaua sundmüük kestab?

Keskmiselt 6–12 kuud, kuid vaidluste, edasikaebamiste või ebaõnnestunud enampakkumiste korral võib see kesta kauem.

Miks pakuvad kiirostjad madalamat hinda kui tavapärane turuhind?

Kiirostja maksab kiiruse ja kindluse eest. Ta võtab enda kanda osa riskidest, tehingu ettevalmistuse, võimaliku remondi, edasimüügi ja kapitalikulu. Seetõttu on hind turuhinnast madalam, kuid tehing toimub kiiremini.

Kas sundmüügi vältimine on alati parem?

Enamasti küll, kuid iga olukord on erinev. Kui võlg on väike või müügiga kaasnevad muud riskid, tasub enne otsustamist rääkida juristi, võlanõustaja või finantsnõustajaga.

Kas omanik saab sundmüügi menetluse ajal ise ostja leida?

Mõnikord saab. Selleks tuleb rääkida kohtutäituri ja võlausaldajaga. Kui ostja pakub paremat tulemust kui eeldatav enampakkumine, võib otsemüük olla kõigile mõistlikum.

Kuidas leida usaldusväärne kiirostja?

Kontrolli, kas ostja või ettevõte on äriregistris olemas. Küsi varasemate tehingute kohta, loe arvustusi ja palu enne allkirjastamist lepingu tingimused kirjalikult. Usaldusväärne ostja selgitab hinnapakkumist ega suru sind otsustama enne, kui oled tingimustest aru saanud.

Kokkuvõte

Kui sind ähvardab sundmüük, tasub kiirmüüki tõsiselt kaaluda. See ei sobi igasse olukorda, kuid sageli annab see omanikule rohkem kontrolli ja parema tulemuse.

Mõõdik | Kiirmüük | Sundmüük | Omaniku võimalik eelis |

|---|---|---|---|

Hind | 70–85% turuväärtusest | 50–70% turuväärtusest | +15–25 protsendipunkti |

Aeg | 7–30 päeva | 6–12 kuud | oluliselt kiirem |

Krediidiajalugu | Tavaliselt säilib | Võib kahjustuda aastateks | väiksem risk |

Kontroll | Omanik otsustab | Müüki juhib menetlus | rohkem otsustusõigust |

Stress | Madalam | Kõrge | selgem protsess |

Kiirmüük

Hind

70–85% turuväärtusest

Aeg

7–30 päeva

Krediidiajalugu

Tavaliselt säilib

Kontroll

Omanik otsustab

Stress

Madalam

Sundmüük

Hind

50–70% turuväärtusest

Aeg

6–12 kuud

Krediidiajalugu

Võib kahjustuda aastateks

Kontroll

Müüki juhib menetlus

Stress

Kõrge

Omaniku võimalik eelis

Hind

+15–25 protsendipunkti

Aeg

oluliselt kiirem

Krediidiajalugu

väiksem risk

Kontroll

rohkem otsustusõigust

Stress

selgem protsess

Olulised ajaaknad:

Enne kohtuasja või täitemenetlust: kõige rohkem valikuid.

Menetluse ajal: võimalus on veel olemas, kuid tegutseda tuleb kiiresti.

Pärast kohtutäituri kaasamist: võimalik ainult kokkuleppel.

Vahetult enne enampakkumist: võimalused on piiratud.

Vajad abi sundmüügi vältimisel?

Meil on kogemus võlgnevuste ja keeruliste kinnisvaratehingutega. Saame aidata hinnata, kas kiirmüük võiks sinu olukorras olla mõistlik lahendus.

Pakume:

✓ tasuta esmast konsultatsiooni — räägime sinu olukorra läbi diskreetselt;

✓ kiiret hinnangut — anname esmase vastuse lühikese aja jooksul;

✓ abi suhtluses panga või kohtutäituriga — kui see on vajalik;

✓ kiiret tehingut — eesmärk on jõuda notarini võimalikult sujuvalt.

Või täida 2-minutiline vorm: Saa pakkumine

Tähtis: Mida varem tegutsed, seda rohkem võimalusi. Ära oota, kuni on liiga hilja.

Loe lisaks

Korter võlgnevusega 2026 | Kuidas vältida sundmüüki?

Korteril on võlad? Vaata, kuidas müüa korter enne sundmüüki ja tasuda võlad tehingu käigus.

Loe edasi

Korterimüük välismaale kolimisel 2026 | Kiire ja diskreetne

Kolid Soome, Saksamaale või mujale? Vaata, kuidas müüa korter enne või pärast kolimist, kuidas toimib notariaalne volitus ja kuidas kanda raha välismaale.

Loe edasi

Kinnisvara kiirmüügi hind 2026 | Kuidas see kujuneb?

Kuidas kujuneb korteri kiirmüügi hind? Selge valem, näited Tallinnast ja Tartust. Küsi pakkumist!

Loe edasi